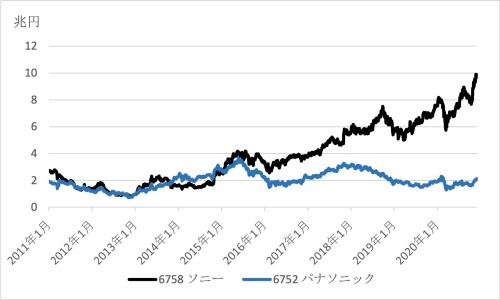

時価総額に5倍の格差──。日本の代表的な企業として世界でも知名度の高いソニーとパナソニック。市場の評価である時価総額を見ると、直近でソニーがパナソニックに圧倒的な差をつけている(図1)。

2013年当時は両社とも株価が低迷し、ほとんど差はなかった。その後しばらくはパナソニックの株価がソニーを上回っていた。ところが、パナソニックは2015年に逆転を許し、その後は差が開く一方だ。

デジタル家電の不振が分岐点

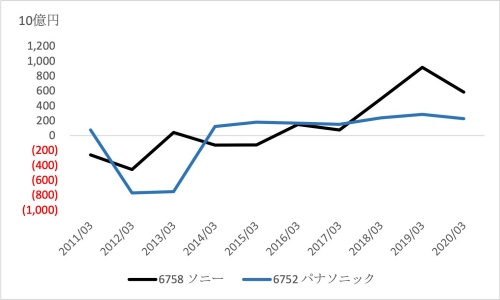

2013年当時は、ソニーもパナソニックも業績不振にあえいでいた。その元凶は、テレビやブルーレイ、デジタルカメラなど一世を風靡したデジタル家電と、その家電に使われる半導体や電池などの売り上げの落ち込みであった。日本市場の落ち込みをカバーしてきた海外市場で韓国勢などの高機能・低価格戦略についていけなかったのだ。

その後は両社とも大規模なリストラを実施し、赤字部門を整理して、新しい事業での収益化を目指した。業績から見て両社に差がつき始めたのは2018年からである(図2)。当期利益で大きな差がついた2019年3月期でも、ソニーの当期利益はパナソニックの3倍強で、今日の時価総額の格差を正当化するほどではない。

パナソニックの収益性が低い理由

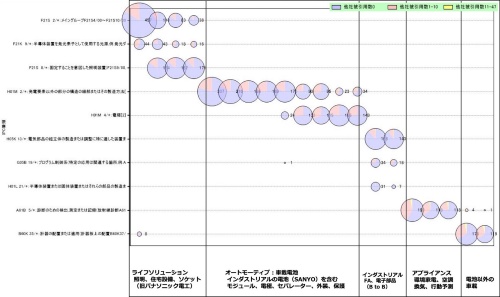

ソニーとパナソニックを特許の出願件数だけで見ると大きな差はない。ただ、出願内容は大きく異なる。

[1]パナソニック:モノ重視で部門間の連携に乏しく、開発と収益化とのバランスが悪い

パナソニックの技術開発は、部門ごとに独立しているのが特徴である。パナソニックのセグメントは、①旧パナソニック電工を含むライフソリューションズ、②車載電池を中心とするオートモーティブ、③電子部品などのインダストリアルソリューションズ、④環境家電などのアプライアンス、⑤コネクティッドソリューションズ、の5つに分けられる。だが、これらの部門間で特許の連携はあまりない(図3)。

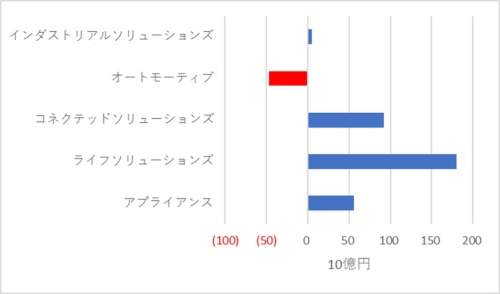

一方、採算で見ると、ライフソリューションズ部門が開発費に見合って稼ぐ一方、研究開発では力を入れるオートモーティブ部門の収益化が遅れている(図4)。現状では、開発と収益化とのバランスが悪いと言わざるを得ない。

また、研究開発対象が有形固定資産(モノ)を必要とするものに重点が置かれていることも特徴だ。昨今では設備投資額が高騰する一方、製品のライフサイクルが短命化し、価格下落スピードも速い。そのため、設備投資資金の回収が難しい。

これらの点がパナソニックの収益低迷に結び付いていると言える。