テスラの納車台数、予想を大きく下回る-前年比減少は2020年以来

AI要約(β版試験運用中)

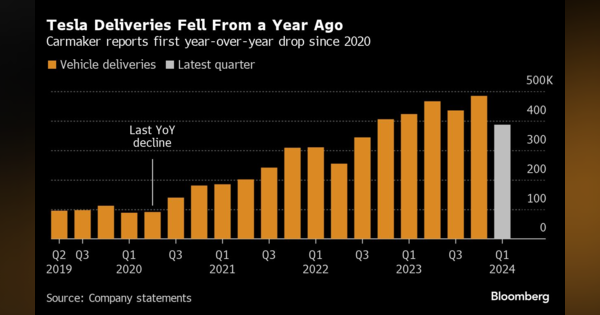

- 1テスラの第1四半期の納車台数は38万6810台で、アナリスト予想を下回った

- 2需要減退や生産上の課題が納入減少の要因となっている

- 3テスラは世界で最も売れているEVメーカーの地位を守り続けており、中国のBYDに追い抜かれたが、依然として強い売り上げを誇っている

コメント

選択しているユーザー

1年以上も値下げを繰り返してきたにもかかわらず成長が鈍化しているテスラ。メーカーとしても株式投資先としても熱狂が冷めてきています。主戦場である米中において3万ドル以下の価格となる低価格モデルの投入までは、キャズムを超え、これまでの成長を超えるのは困難と見られ始めています。先月には⒈2万ドルのFSD自動運転ソフトの1ヶ月無料提供検討を発表しましたが、自動運転レベル3実現の発表等、自動運転分野で熱狂する材料が出されるのを期待したいところ。イーロンマスクの逆襲は必ずあると思います。尚、BYDが前期比43%減の販売低迷となり、テスラは上記台数でも同四半期EV世界販売台数トップをBYDから奪還しました。https://ir.tesla.com/tesla-vehicle-production-deliveries-and-date-financial-results-webcast-first-quarter-2024

注目のコメント

TeslaはQ1の納車台数を38万6810台と発表。アナリスト予想平均の44万9080台を大きく下回り、兼ねてから予期していたが株価も7%ダウン。

高金利が消費意欲を抑えているのもそうだが、EV好きな層に売れ渡ったのでは?

San Francisco市含め南のスタートアップが多いITエリアでは、至る所でTeslaが走っている。

イノベーター理論で考えるとアーリーアダプターを取り切り、価格などシビアに見るマジョリティに入っているとなると、この難所を突破することでキャズムを超えることになりそう。