政府「デフレ脱却」表明を検討 賃上げや物価見極め判断

コメント

選択しているユーザー

何度でも言いますが、賃上げの圧力は、「Voice&Exit」が機能しなければ果たせないように思います。すなわち、各従業員なり労組が声を上げて圧力をかけるか、さもなければ辞めてしまう、という関係が必要です。

そうでなければ企業側として賃上げする必要性がない、とも言えますし、賃上げしてもその後経営難に陥った際に下げられない状況になるのであれば保守的にならざるを得ません。

逆に政府としてできることは、労働市場を活性化し、従業員が辞めさせやすくすることで、解雇規制の緩和はその意味でこれに資することになります。

注目のコメント

まだデフレ脱却4指標のうちGDPギャップマイナスですし、実質賃金が安定的にプラスになる前にデフレ脱却宣言などしようものなら、世論からの強い批判を受けることになるでしょう。

デフレ脱却に向けて政府と日銀が協定を締結しています。この説明は、円安とコロナの供給源制約から来る最初の起点のインフレと賃上げの説明であり、日銀は役割を果たしたということです。では政府はどうかと言うと、成長戦略による改革で投資によって生産性向を上げることなのですが、こちらはごく一部だけしか実現出来ていません。インバウンドやTSMCの熊本工場など一部は実現できています。とはいえ、これらも円安と外資系企業頼みの面が否めません。もう少し日本の内発的な改革、例えば本当の相乗りタクシー、地方の拠点の集約化、特に能登の復興で人口減少で衰退する地方の集約化による活性化、などやるべきだと思います。若者が明るい国の将来展望を持てないために萎縮しているのは問題だと思います。

日本の潜在成長率はゼロパーセント台前半に過ぎません。GDPを生み出すべき生産性の高い企業が低賃金のアジアや中南米の諸国はもとより日本より豊かで賃金も高い北米、欧州、シンガポールや日本の直ぐ隣にあって豊かさで日本を抜こうかという韓国等にまで広範に進出して現地の潜在成長率を高めるのに貢献しているのに対し、ドイツに抜かれたとはえい今なお世界第4位の経済規模を持つ日本に本格的に生産しようという外国企業はついぞ見かけません。TSMCが熊本に進出して現地が盛り上がっている様子を現地で見て来ましたが、これは日本国民の所得の一部である税収を1兆2千億円も台湾企業に払った見返りです。かつてIMDが世界一と評価した日本のビジネス環境が34位まで急速に劣化したのですから、日本企業が日本を逃げ出し外国企業が入って来ないのもむべなるかな。これでは日本で設備も技術も伸びず、潜在成長率が低下して日本が停滞するのは当然です。

インフレ・デフレは貨幣的現象だからベースマネーを増やせばインフレ期待が高まって、需要が増えて潜在成長率が高まって、日本が成長軌道に戻るというリフレの理屈が夢物語に過ぎなかったことはもはや大方の目に明らかでしょう。日本国内で活動する企業の生産性が高まらず、税金や社会保険料の負担ばかりが増えて国民が貧しくなって、モノやサービスに所得を回す余力を失い続けているところにデフレと低インフレの根本的な原因があるように感じます。

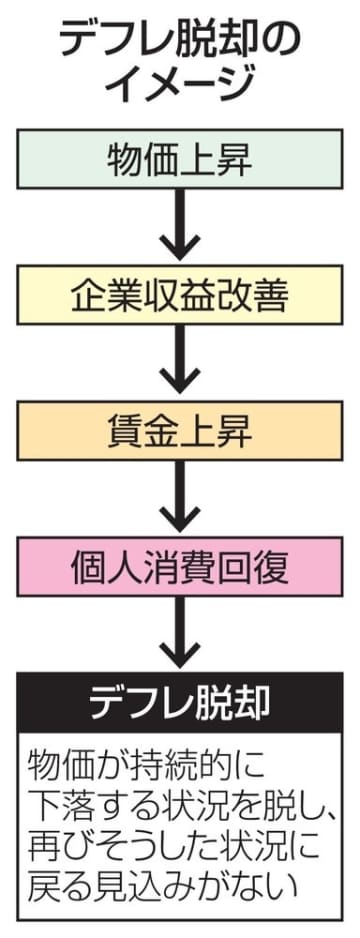

資源高と円安が重なってインフレが起きて賃金が上がっても、国内で活動する企業の生産性が上がらなければ物価の上昇に追いつかず、可処分所得の増加が長続きするとは思えません。「物価上昇→企業収益改善→賃金上昇→個人消費回復→デフレ脱却」とありますが、賃金上昇が実質賃金の上昇でない限り、この循環は良い循環にはなりません。資源価格と円安が止まればインフレ率が2%を下回る可能性が高く、2%を超えるインフレが続く場合には、”インフレ税“で所得が政府に移転する効果と実質賃金の減少で可処分所得が減って、庶民の懐は益々厳しくなりそうに思います。

物価は国民が意識せずに済む状況が最も安定しているのです。デフレ宣言云々よりも、2%というインフレ目標そのものが日本の現況に照らして正しいか、そちらの方を検証すべき時が来ているんじゃないのかな・・・。 ( 一一)