資本金と剰余金、50億円超 外形標準課税の追加基準案―「税逃れ」対策、中小配慮・政府・与党

時事ドットコム

23Picks

コメント

注目のコメント

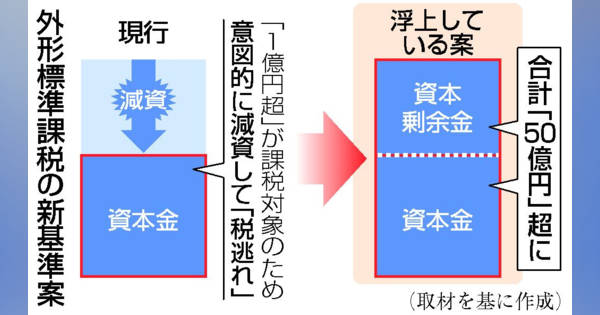

やはり、資本金1億円超の大企業に課す外形標準課税について、資本金を1億円以下に減資する企業が出ていることに対抗して、資本金と資本剰余金の合計額が1億円を超える企業も課税対象とすると、外形標準課税が始まって以来一度も課税対象となっていない企業がそれにより新たに課税対象となる、という批判は抗しきれなかったのだろう。

そこで編み出したのが「資本金と資本剰余金の合計額が50億円を超える企業」ということなのではないか。これだと、資本金を減資する際に単純に資本剰余金に移し替えた企業なら、減資前は恐らく資本金が49億円超の企業だったというところで、これぐらいなら経済界の批判を押し切れるかを考えたのではないか。

次なる焦点は、その外形標準課税の対象拡大を、いつから適用するかだろう。防衛財源確保のための法人税増税も実施予定である。これらを同時期にできるのか。外形標準課税の対象拡大を遅らせれば、その間に資本構成をさらに変えて、「資本金と資本剰余金の合計額が50億円を超える企業」とならないようにして外形標準課税の対象外となるような企業行動が起きるかもしれない。こうした「いたちごっこ」の様相が目に浮かぶ。