「一生涯続く終身保険」はやめてください…40代子育て世帯に、プロが「これ1本でいい」といった保険の種類

コメント

注目のコメント

保険は入りすぎるのは良くないけど、どういう保険なら入ってもいいのかが分かる記事です。以下、引用です。

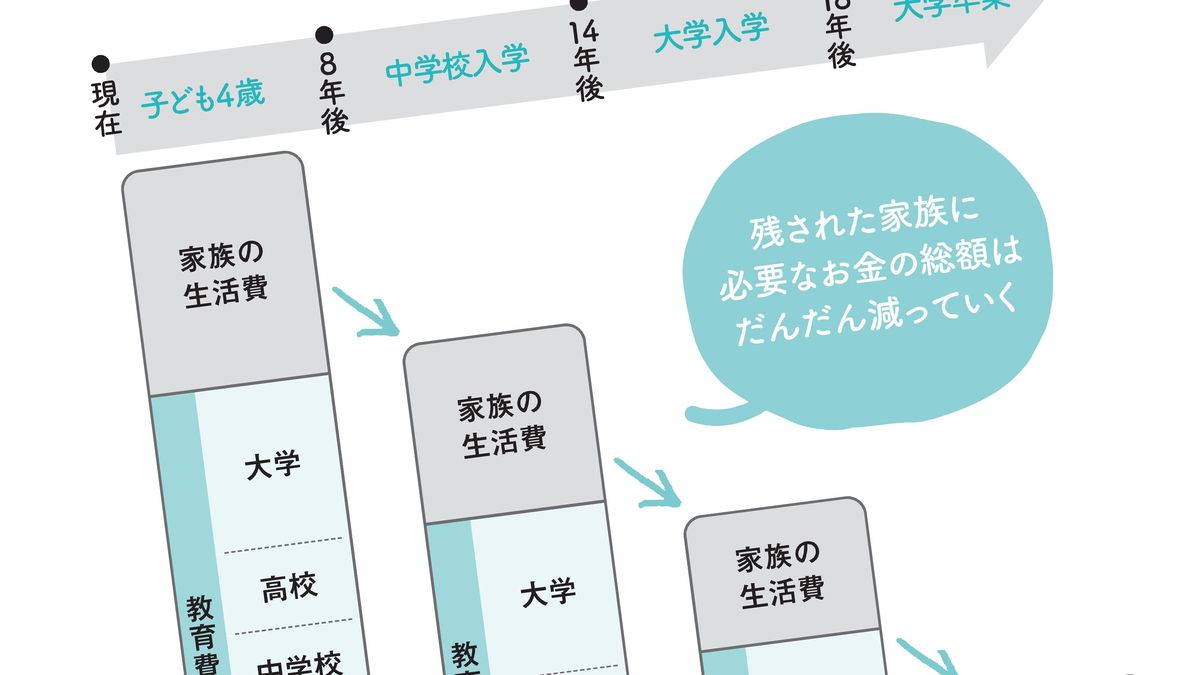

「収入保障保険の場合、万が一のときに必要な金額が減るのに合わせて、保険金の総額も減っていくのが特徴です。〜中略〜「(平準)定期保険」と比べても、収入保障保険では、保険料が安くなるんです。」昔、外資の保険業務に関わっていた頃、いかに保険会社は損をしないで儲けて会社を大きくするのか説明を受け、利益追求のすさまじさを見ました。

(たとえば、加入者が3年未満で保険請求してきた場合、既往症、通院歴がないか半径10キロ、30キロ、100キロの病院をくまなく探して通知義務違反がないか調べる)

また、がん保険で有名な会社ですが、20年ほど前「今の加入者だけで会社は100年潰れない」と、これまた衝撃的なことを聞きました。

どちらも簡単に加入できて、対象にならない場合は支払わないということを徹底されてるそうです。

当たり前と言えばそうですが、そもそも相互扶助と利益追求は矛盾していると個人的には考えます。

保険の仕組みを知らない人には、何を選べばいいかすら分からない現在。ファイナンシャルプランナー(高くても1万円程度で相談できますの)を活用して欲しいですね。確かに。

一般人子持ちは、収入保険のみでOK。お金持ちは保険は要りません。死亡保険、入院保険、ガン保険。全て要りません。

保険はお金が支払われるだけです。パートナーが入って欲しいなんて言ってきたら恐怖です。死んで欲しい、ガンになって欲しいと同義です。

毎年の人間ドックや予防医療に課金するのが普通の振る舞いです。

死んで欲しくない、ガンになって欲しくない。と願うのが幸せになる思考です。

死んだらお金が入る、ガンになったらお金が入る。浅ましいですね。