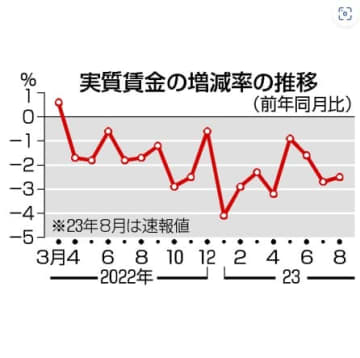

8月実質賃金2.5%減 17カ月連続マイナス

コメント

注目のコメント

名目賃金の前年比は7月分と変わらず+1.1%でしたので、実質賃金前年比のマイナス幅縮小はインフレ率の低下によるものです。

ただ、一般労働者とパートタイム労働者の所定内給与を見ると、いずれも伸び率が低下していますので、中身を見るとより弱い結果となっています。

結果として、30年ぶりの賃上げ率が実現した割に所定内給与の伸びには停滞感があると言わざるを得ないでしょう。

となると、名目賃金+3%、実質賃金+1%程度を望ましい姿とする日銀の考え方に基づけば、金融政策の出口にはまだ距離感があると判断せざるを得ないでしょう。今起きているインフレは、輸入に頼る資源価格の上昇に円安が加わったコストプッシュが原因です。共に日本が生み出す価値、即ち賃金の原資を海外に流出させる要因ですから、賃上げとインフレのタイミングのずれで一時的に実質賃金が上がる可能性はあるにせよ、賃上げがインフレに恒常的に追いつく筈がなく、中長期的に見て実質賃金が下がるのは当然です。インフレが昂進し始める前から同じことを言い続けていますけど、「実質賃金2.5%減 17カ月連続マイナス」という事実がそれを如実に表しています。

インフレが実質賃金を押し上げるのは、企業の生産性が向上してその一部が賃上げに回り、需要が増えてインフレが起きる場合に限ります。高度経済成長期から中成長期に至る時代の我が国がそうでした。生産性が上がりますから企業の生産コストは消費者物価ほどに上がらず、企業は賃上げしつつ儲かって、儲けが設備と研究開発投資に回って生産性が更に向上する好循環が起きるのです。日銀は実質賃金がインフレ率を上回るまで異次元緩和を続ける構えですけれど、金融政策でこうした好循環を起こすことはできません。円安がますます進んでインフレが酷くなり、実質賃金が更に下がることにもなりかねません。

インフレデフレは貨幣的な現象だから通貨を供給すればインフレになる、インフレになれば需要が増えて経済が成長するというリフレの理論は既に破綻しています。円安によるコストプッシュインフレが齎す弊害を、真摯に見つめ直すべき時が来ているんじゃないのかな・・・ (・・;この「実質賃金」って概念、その月に稼いだお金を1ヶ月で使い切るなら意味あるだろうけど、それは消費者の生活の実態を反映している人もいるだろうけど、反映しない人もいるわけで。ご高名な学者からプロのエコノミストまでそのあたりをきちんとロジカルに突き詰めずに過度に単純化・モデル化して使うところが、どこか経済学の科学としての未熟さ、胡散臭さに繋がっているような気がしないでもない。投資に役立てようというなら、名目ベースで見ていくのが基本は有用だろうというのが個人的な感想。どうしても実質ベースで見たけりゃ、中長期の期待インフレ率、ブレークイーブンインフレ率を使った実質賃金の概念の方がベターかと。