日銀は現時点でYCC副作用に対応の緊急性乏しいと認識-関係者

コメント

注目のコメント

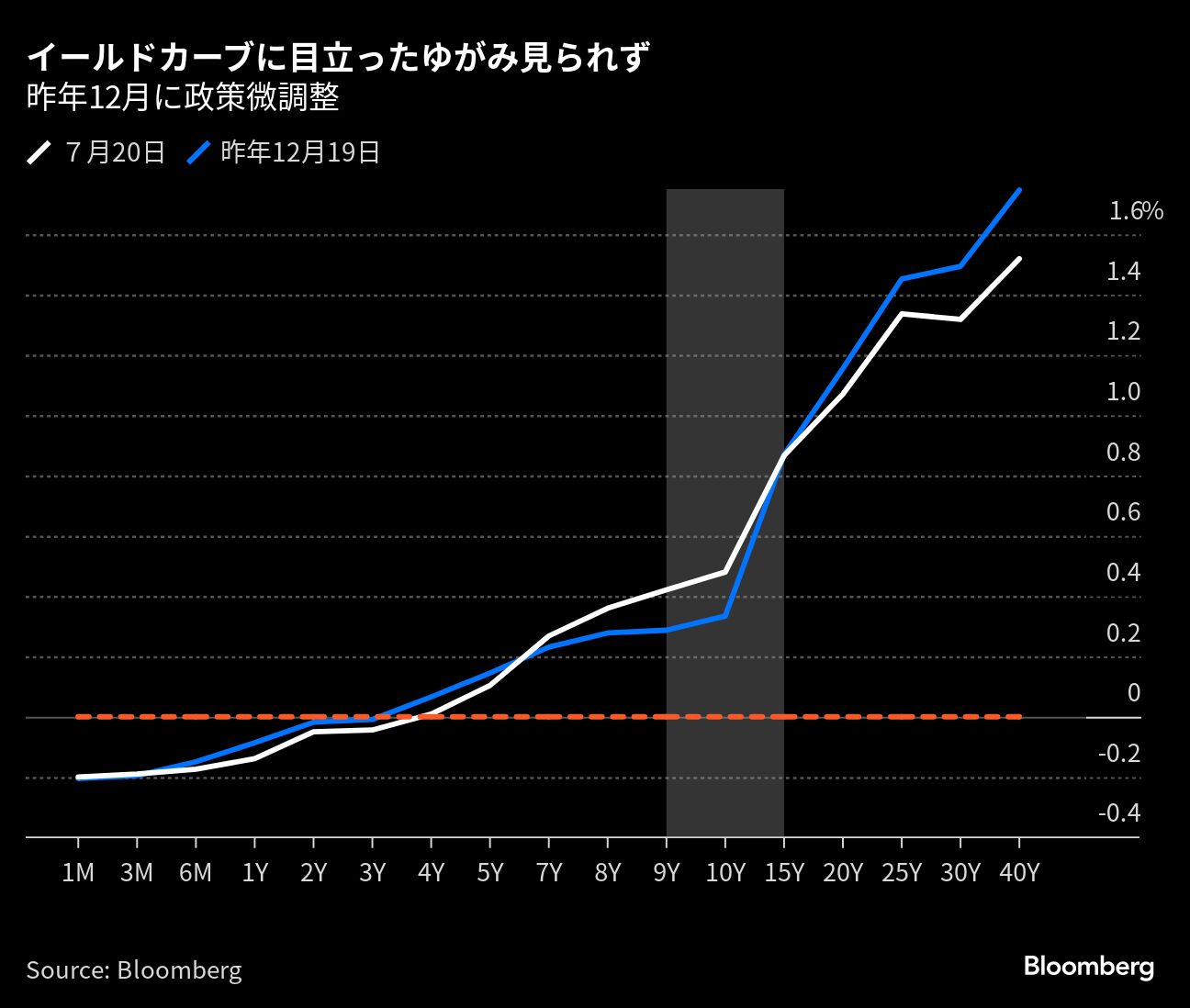

「イールドカーブ(利回り曲線)の形状に目立ったゆがみは見られず、債券市場の機能に大きな問題は生じていない」 (@@。

日米の金利差が開いて急激な円安が進んだ昨年12月、日銀が上限0.25%にコントロールする10年物国債の利回りだけが異常に低く歪んだことがありました。流石に耐えかねた日銀は上限を0.5%に引き上げ10年物以外の国債も積極的に買ってイールドカーブの歪みを無くすと宣言しましたが、空売りで稼いで味をしめたやんちゃな外国の投資家が嵩かって攻め立てて、0.5%に抑えた10年物を底にイールドカーブの歪みは一層ひどくなりました。

その後日銀は10年物を無制限に買い他の年限の国債も必要に応じて買うのみならず、身内の銀行に長期低利の資金を供給して国債を買い易くし、国債の品貸料を極端に引き上げて空売りを防ぐなど、手段の限りを尽くして外国のやんちゃな投資家を抑え込んだのが実情です。こうした異様な政策がイールドカーブを小康状態に置いているだけで、金融市場の歪みが消えたと言える状況ではないでしょう。日銀が買い占めた国債が一段と増え、市場そのものの歪みはむしろ大きくなったように感じます。

そうした状況ですから、日銀がYCCの修正を匂わせた瞬間、金利と為替に大きな動揺が走るのは必至です。総合指数でインフレ率が米国を上回ったとはいえインフレ目標はまだ未達成と言い続ける余地があり、イールドカーブの歪みも小康状態なので、日銀は現時点で敢えてYCCの副作用に対応する必要が無いわけですが、それが何時まで続けられるかは、もはや誰にも分からない。当の日銀でも、確信を持って言える人がどれほどいらっしゃるものなのか・・・ 私は甚だ疑問に思います (・・;問題点として以下2点を指摘します。①まず、日銀は四半期毎に債券市場サーベイを実施しています。調査対象先は、国債売買オペ対象先のうち調査協力を得られた先および大手機関投資家(生命保険会社、損害保険会社、投資信託委託会社など)の約70社です。最新の5月調査分(回答期間5/1~5/10)の機能度判断DIは最悪を記録した前回2月調査分より改善していたものの、昨年11月調査分と同程度です。それまでの過去最悪を記録した昨年11月調査は、昨年12月のサプライズとなったYCC上限引き上げの一因とされました。緊急性の程度については日銀の判断に委ねられていますが、市場参加者からは機能度が依然として低い点が示されている格好です。②次にYCCの副作用に為替(円安)が挙げられます。OECD公表の購買力平価は昨年末時点で97円台半ば。過去、何回かこの水準から大きくドル高円安に乖離が生じた局面がありましたが、せいぜい2~3割まで。現在のように5割に迫ろうかといった乖離が生じたのは昨年以降の今次局面が初めてです。国債市場(金利)も世界と一定程度、共振しますから本来であればグローバルな金利上昇の流れが日本にも波及します。が、そこを人為的に止めると、結果的に金利差拡大となって、それが円安につながる構図です。円安は輸出に追い風とされていますが、生産拠点の海外シフトが進み、現在、数量でみた輸出は趨勢的に減少しています。対外純資産が日本は世界一ですからそれらの円建評価額は円安によって膨らみ、企業業績にもプラスとなりますが、一方で輸入インフレを助長します。来週は米FRB、ECBともに利上げが確実視されています。この点は既に織り込み済みですから相場への影響は軽微とみられますが、両者から今後の利上げの必要性が想定よりも強く示された場合、円安が勢いづく可能性が高く、要注意です。FOMCが7/27午前3時、ECB理事会が同日21:15、日銀金融政策決定会合が翌28日の昼ごろ、それぞれ決定内容を公表します。