【解説】楽天の「ヤバさ」を財務視点で分析してみた

コメント

注目のコメント

20年以上前のMBAの会計で叩き込まれたのは、損益計算書、バランスシート、そしてキャッシュフローステートメントの3つが理解できて初めて経営がわかるという点でした。モバイルの赤字は減価償却によるものが大きいと勝手に思っていましたが、営業CFがネガティブということはより深い問題があるということですね。

久しぶりに楽天の財務諸表を見てみると(1)2020年度はCFはかなりポジティブだがこれが2021は半分になり、2022にはネガティブに。(2)その分財務活動によるキャッシュ・フローで賄っている。「いずれにしても楽天が傷つくことなくモバイル事業を軌道に乗せられる可能性は低い」とありますが、モバイル事業の可能性が見えてくれば株価も上がるし、負債も可能になるという意味で個人的には反対ではないかと思っています。

ご参考

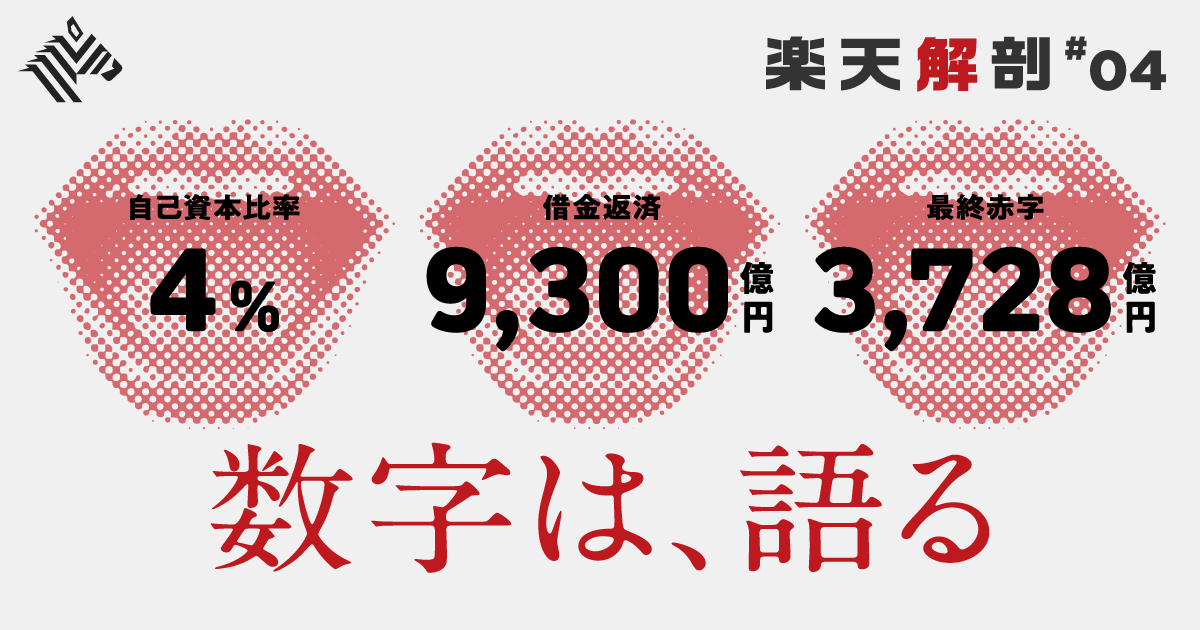

https://corp.rakuten.co.jp/investors/financial/data.html確かに控えめに言ってヤバいですよね。

格付け機関からダブルB、つまり、投資「非適格」という烙印を押されてしまったので、少なくとも国内の機関投資家は楽天の社債に手を出すことができません。

社債を発行するとしたら、海外市場か国内の個人投資家向けとなります。海外、特に米国は格付けの低い投資非適格級の社債を好んで買う社債市場が分厚いので一定程度の消化はできますが、いかんせん金利が高い。

これがイヤだとなると、残るのは国内の個人投資家。個人投資家と言っていますが、要するにファンクラブです。

似たような状況で2000年代初頭にファンクラブに社債を買ってもらったのがソフトバンクでした。ソフトバンクの場合は社債も株主総会もさながら孫正義ファンクラブです。

ファンクラブを作れるかどうかは、いくらファイナンス世界といえども最終的には経営トップの「可愛げ」が超重要です。その点、孫さんって、やっぱり可愛げがあって魅力的なんですよね。

ソフトバンクは当時ヤバいと言われても、ファンクラブの支えもあって乗り切り、その後の日本テレコム(固定通信)、ボーダフォン(国内携帯)、スプリント(海外通信)買収という一連の大借金&大型買収へつなげていきました。

ファンクラブで個人投資家を惹きつけられる可愛げのある経営トップといえば、孫さんのほかには松井証券の松井前社長やユーグレナの出雲社長といった顔ぶれが浮かびます。

三木谷さんの可愛げやいかに。う〜ん、、改めてケッコウ厳しい(確かにこうやって整理して見せるインフォグラフィックスはホント素晴らしい)。

一方で三木谷さんは(孫さんや北尾さんもですが)ナニかが憑いてるんじゃないかと言うほど実力に加え強運持ち主で幾度も窮地を脱して来たのも事実。

また仮にナニか有れば、みずほFGが楽天金融獲りに行くでしょう。

〜今回は果たして