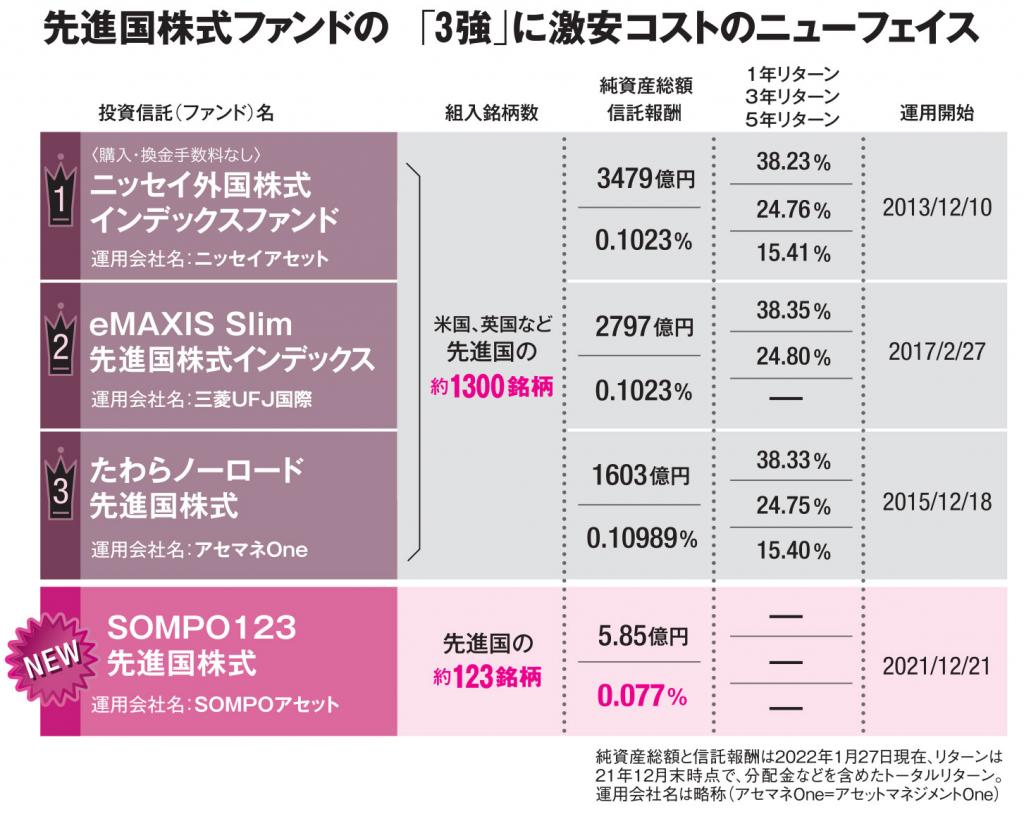

信託報酬、破格の0.077% 「SOMPO123先進国株式」のカラクリとは

コメント

注目のコメント

カテゴリーとしてはアクティブファンドになるけれども、投資銘柄の顔ぶれは大型株のインデックスファンドに近い。123銘柄はやや分散不足のようにも思うが、信託報酬0.077%はインパクトがある。

インデックスベンダーに支払う手数料が無いので、やる気になればアクティブファンドの方が手数料を下げることが出来る。一言で言うなら、今まで運用業界が取っていた手数料が高すぎた。個人的には、少し競争が行き過ぎていると思う。指数ベースの運用も昔やっていたので、その経験も踏まえながらコメント。

①0.1%と0.077%の違いは、1万円で3円…もちろんその企業努力は評価されるべきだが、個人的にはリスクに対して合わない差だと思う。

②具体的には例えばTesla。TeslaはMSCIコクサイでの組み入れ比率は1.36%。S&P500への組み込みは2020年後半と遅かったが、MSCIには結構前から組み入れられていたと思う。MSCIコクサイの銘柄数は1300弱で、そのうちの約1割を組み込むというのは、こういう大きく変動するものを組み入れていないと、その分だけプラマイ出る=リスクがあるということ(記事にもある通り、アクティブファンド)。

③低コストの背景について、売買コストへの言及があるが、銘柄数ではなく売買金額に対して手数料はかかる。それより、指数の組み入れ銘柄・ウェイト変更が売買につながるが年間数%という規模。これらは低コストの要因のメインではないと思う。

④低コストの要因は、単純に指数を使わないからだと思う。MSCIコクサイ連動の投信・ETFなどは、MSCIにお金を払う。指数提供会社の業績に占めるパッシブからの指数利用フィーもたしか結構なはずだったと思う。指数を使わないとこれを払わなくていい。

⑤なお、指数と乖離しても、指数とほぼ同じパフォーマンスは出る。ファンドのパフォーマンス分析の観点として、個別銘柄での指数との乖離だけでなく、それらを合計したセクターや国、サイズ(時価総額規模)での規模感でも見る。逆に個別銘柄で多少乖離していても、それ以外で乖離していなければ、ほぼ似たパフォーマンスはでる。ただ「世界の大型優良株」とあるので、時価総額5000億~1兆円くらいのものや、多少クレジットリスクがある企業が評価されるフェーズだと劣後しそう。MSCIコクサイと似た成績が欲しいなら0.02%の差であれば自分はMSCIコクサイ連動のファンドを買うことをお勧めする。

⑥低コストの投信の「本数」が全体で6.5%と少ないのは当たり前。これらは低コストな分を規模で回収するから。「金額」で見れば構成比は大きく変わる。個人的にはフィー1.5%超えるもので、あえて買うほどのものがあるかというと微妙だと思うが、アクティブの多様性も重要。信用報酬0.3%未満って6.5%しかなくて、それが0.1%以下きなるとSOMPO123だけになるのか、すごいです。

ただ、楽天証券では購入できないのと中国、インドの投資はその他1.5%枠に入っているので、注意です。