企業ポイント交換「不課税」 消費税めぐり初判断確定―大阪高裁

時事ドットコム

78Picks

コメント

注目のコメント

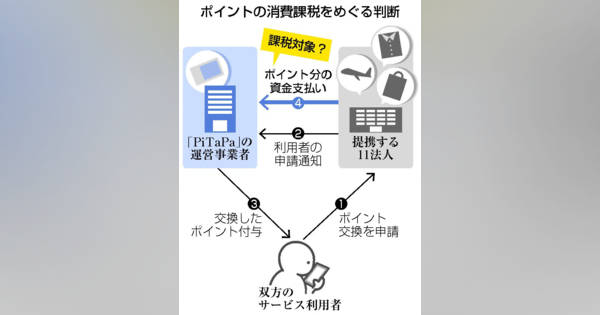

ポイントの交換は現実世界でポイントからポイントの交換やギフト券や商品券などの非課税資産、商品との交換、現金同等物として利用など複雑多岐にわたって消費税の取扱いは難しいです。

同種取引で課税取引にしている企業もあるはず。

特に10%になってるとインパクト大きくなりビジネスモデルの変換も余儀なくされる場合があるので、現状ポイント取引をしている企業はこの判例を踏まえて自社取引の再確認をした方が良いです。消費税課税には4要件が必要で、①国内で②事業者が事業として③対価を得て④資産の譲渡や役務の提供を行うことが必要で、問題となった取引は対価性が乏しく、資産譲渡とはとても言えないでしょうね

「ポイント還元の原資としての性格を有するにすぎない」

原告側

・ポイント還元のための実費。

・経済的利益ではないとして、課税対象外と主張

国側

・ポイント付与という役務の提供を条件とする対価と反論

ポイントを別のポイントに交換する際の資金移動のため、ポイントが現預金などの資産と同様と考えられ、その資産から資産の変換なだけ。つまり不課税取引。

この判例は今後気をつけて覚えておこう。

ポイント交換手数料などが発生してた場合はそれは課税かな。