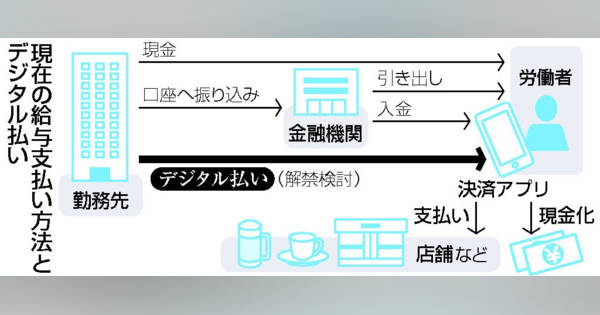

なぜ今、給与デジタル払い? 受け取りに第3の方法

コメント

注目のコメント

利便性とリスクの兼ね合いだと思います。

記事では決済アプリ運営会社の倒産については触れられていますが倒産だけではなく既にハッキングによる不正出金の問題も出ています。

https://www.jiji.com/sp/article?k=2020091501336&g=eco

また決済アプリ業者のリスクを企業側が保険でカバーした場合と金融機関の手数料のどちらが得なのかという話です。因みに銀行は給与振り込み手数料を含めた収入から預金保険機構に保険料を払っています。

日銀のデジタル通貨(CBDC)を導入すれば金融機関の倒産リスクは関係なくなるのでそっちを本格的に進めるすべきかとも思いました(決済アプリ業者のリスクはなくなります)。すべてのお金がデジタル化されれば、徴税コストが著しく下がるはずです。

マイナンバーの政府的な思惑はそのあたりにあるはずですが、

給与の現金払いが存在するうちは、追跡不可能なお金が存在してしまいます。

監視社会的で嫌だと思う人もいるかもしれませんが、逆に、事務手続きが圧倒的に効率化されれば、

昨年の給付金であれほどドタバタすることはなくなりますし、

一律ではなく、困窮世帯にのみ給付というのも容易になるように思います。

福祉国家を実現させるには、国家に「困窮状態」を把握してもらう必要がある、という点で、監視社会と表裏なのだと思います。

いずれは、現金の使用が禁止される未来が来るのかもしれませんが、日本がそうなる頃には他国はとっくにそうなっているかもしれません。ああーこれなんで反対されてるのかわかってきたぞ

決済事業者のBSではなく、銀行のBSが求められるという理屈なんだな

この辺りは確かになー

ちなみに非正規雇用やいわゆる日払いアルバイトみたいなものまで

一回あたりの振込金額がそれ程高くないのに

ペイロール費用と

振込手数料と

ATMの手数料などで

どれだけ労働者の間接コストで差し引かれてるか?を考えると間違いなく電子化してくべきだと思っています