給与デジタル払い解禁へ その課題とメリット

コメント

注目のコメント

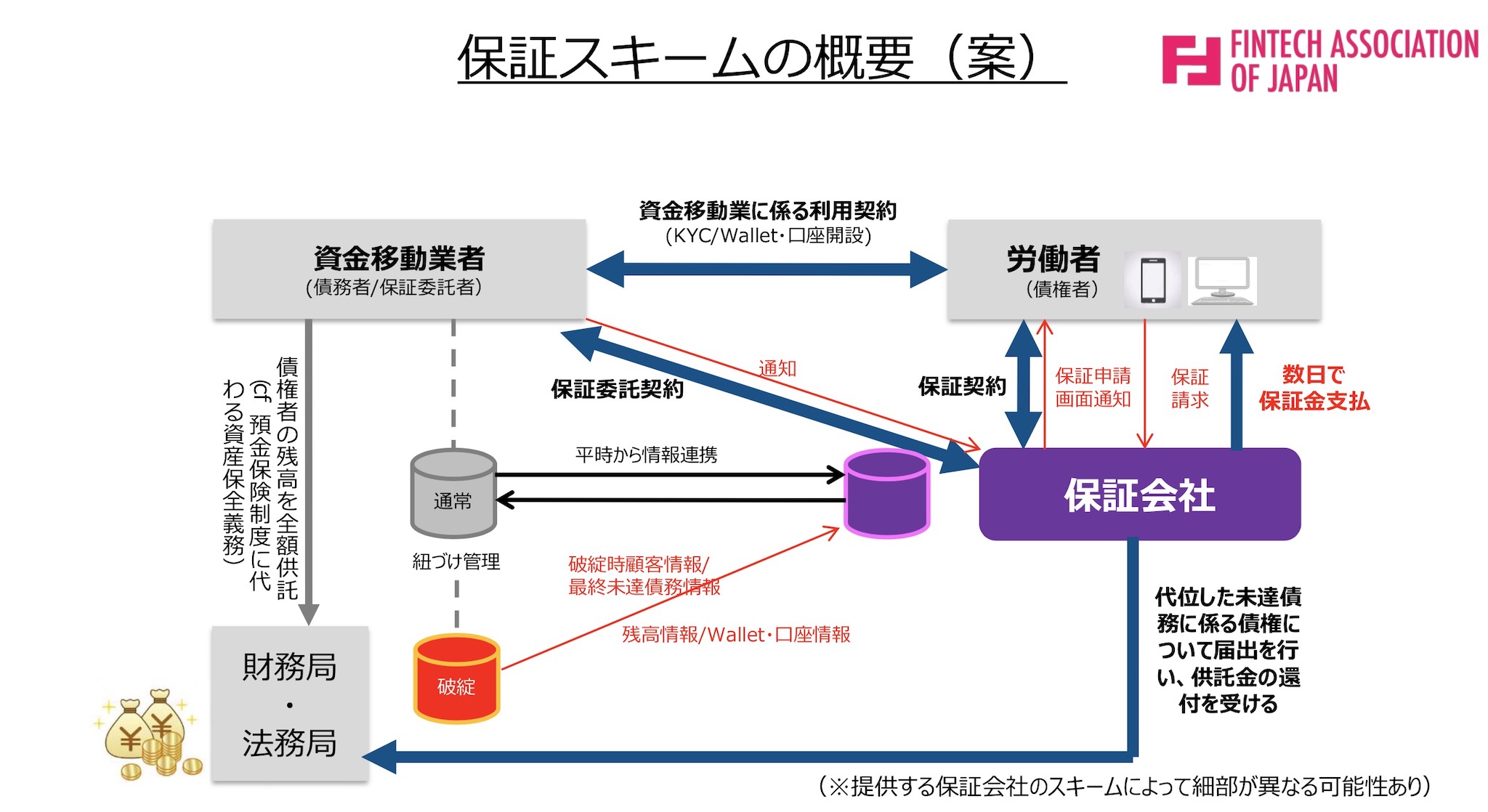

銀行の預金は預金者にとっては債権なのでどこでもいいと言うわけではないです。そういった中では会社側の裁量は制限されるのではないでしょうか。保証会社を入れるとコストがかかるし給料を払う会社が保証をするのであれば別ですが簿外債務を抱えることになるのでそんなことはできないでしょう。

倒産だけではなく既にハッキングもされてます。

https://www.jiji.com/sp/article?k=2020091501336&g=eco

日銀のデジタル通貨(CBDC)を導入すれば金融機関の倒産リスクは関係なくなるのでそっちを本格的に議論すべきかと思います。世界では給与革命が起きています。給与の即時払い、事前払い、オンデマンド払いなど。労働者のニーズにあった給与支払いは、現行の現金か銀行口座振込に限るというルールでは対応できません。

給与のデジタル払いが解禁されれば、携帯キャリアのモバイルペイ口座への給与支払いが可能になる。そうなれば、瞬時にモバイル口座で報酬を受け取り、それをショッピングなどに利用できます。

モバイルペイ口座への入金勧誘合戦が繰り広げられ、ボーナスポイントがもらえそうです。銀行業において、決済観点で重要な施策として、給与振込口座になるというのはよく知られた事だと思います。給振口座になるということは、公共料金を始めとした口座振替の対象口座になる確率が極めて高く、いわゆるメイン口座になると同義であるからです。

今まで、資金移動業のペイメント事業者は、使う時に使う分だけ、ないしはオトクなタイミングで使い切れそうな分だけをチャージするという存在であったわけですが、ペイロールの解禁により、給与の一部でも直接振り込まれる(チャージされる)事になれば、資金移動業者であってもメイン口座になりうる可能性がでるということです。

当然、銀行業界からの反発は大きいと考えられ、資金移動業者なら誰でもよいということではなく、資本要件等、高度な要件を前提とする事が考えられます。

しかし、全銀の開放等、昨今のFintech事業者に対するサービスの広がりは非常に将来に対する期待感を高めるものであり、これをきっかけとして多くのサービスが生まれてくる事が期待されます。