SaaS企業の時価総額はなぜ高いのか?

コメント

注目のコメント

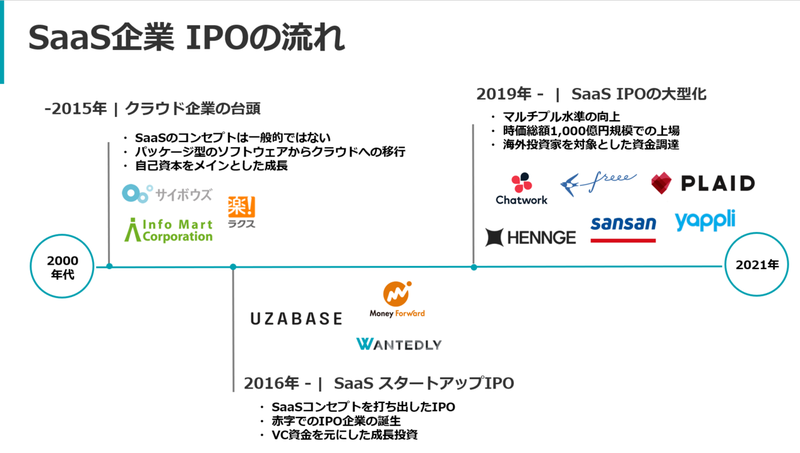

2016年以降SaaS企業の上場が増え、現時点でSaaSを主要事業とする上場企業は約30社となっています。SaaS企業は、PSR(EV/売上高)で評価をされることが多いですが、米国と日本を比較すると下記の違いがあります。

・米国SaaS企業の売上高総利益率は総じて70%近辺で一定水準だが、国内SaaS企業の売上高総利益率は50%-90%とばらつきがある。

・米国SaaS企業のPSR(EV/売上高)は、売上高成長率に相関する

・国内SaaS企業のPSR(EV/売上高)は、売上総利益率に相関する

SaaSがPSRで評価をされる理由は、このままユーザー獲得が進めば黒字化するという事業の予測性、再現性にあります。

米国では売上高総利益率70%がSaaSの条件となっている一方、日本はSaaSの条件が何かのコンセンサスが見出せておらず投資家は利益率を重視している状況といえます。

今後は、自社のプロダクト、ソリューションの事業構造を明確に示し、高い売上高総利益率を証明できるSaaS企業とそうではない企業とで、投資家からの評価がより二局化していくのではないでしょうか?

日本の上場SaaS企業のマルチプルの考え方については、DNX Venturesの倉林さんが下記で詳細の解説をされているので参考になります。

https://note.com/dnx_vc/n/n6d76c068bad8?magazine_key=m664b6e2d30ed時価総額については人によって視点が異なると思うので、ここではコメントしませんが、「将来投資を抑えれば安定したストック収益を享受し高い利益水準を維持できる」という状況は実際には作りづらいと思います。B2Bの場合、成長につれて営業を増やさなければならないという制約が出てきて、このコストが重くなるので、投資を抑えるのは簡単ではありません。Product Led Growthにカテゴリされている企業も一定規模以上の成長をしようと思えば営業を採用してEnterprise市場にシフトする事は避けられません。実際にGlobalのSaaSのトップベンダーを見ていくと貪欲に営業を増やし続けた会社が残っていると思います。

また指標としてチャーンだけでなく、複数年契約の比率や、支払条件(月払い/四半期払い/年間一括前払い/複数年一括前払いなど)を見ていくとその会社の将来に渡る安定性や経営基盤の強さが見えると思います。記事中では、SaaS企業は「予見性」「成長性」「海外投資家」という3つのポイントで評価されるとしているが、どの企業でもファンダメンタルズとしては①成長性、②収益性、③安定性(「予見性」と同義)で評価される。

加えて、特に短期的には、(a)需給(「海外投資家」)が効いてくる。

①成長性:SaaSはトップライン(売上)成長性は個社のモデル次第だが、一般的にSaaSプロダクトは、一旦プロダクト開発が終わるとアップデート以外は追加開発が限定的になるので、基本的には収益逓増の構造となり、利益成長は大きい。

②収益性:前述の通り、スケールすればスケールするほどスナップショットの収益率は大きくなる。

③安定性:記事の通り、チャーンが低く売上がミルフィーユのように積みあがるので安定性が高い。

(a)需給に関しては、記事では「海外投資家」が多いと説明されているが、触れられていない、なぜ海外投資家が多いのかについては;

割安感:一般にグローバルのSaaS企業と比べると、日本のSaaS企業は日本の国内市場が十分に大きいにも関わらずマルチプルが低く、割安感があることがあげられる。

マーケットリーダープレミアム:日本におけるSaaSはUSなどに比べると顧客が受け入れるマインドの変化が遅かったため、業界全体としても立ち上がりが5年程度遅かった。よって、まだまだ領域によっては、領域No1のポジションが空いていたり、勝負の決着がついていないため、マーケットリーダーのプレミアムを享受できるポテンシャルがまだ期待できる。

日本の今までの基準でみると”高い”のかもしれないが、よりグローバルで同じ物差しで見られると”高いとは言えない”という見方もできる。