さぁ、「金融アドバイザー(投資アドバイザー)」になろう!

こんにちは、真原です。

今回はK2Partnersの皆さん、そしてこれから金融アドバイザー(投資アドバイザー、保険アドバイザー)を目指す方への情報です。

投資家も、アドバイザーも、クライントの「資産」が殖えても、困らない。

このブログは、きっと個人投資家の方も多く目にしています。

また、現役の証券マン(私の前職野村證券の同期)や、現在、K2Parnersで金融アドバイザーとして活躍されている方々など、多方面にいらっしゃるはずです。

投資家の方々にとって、資産を殖やすことを目的に、資産運用されていると思います。

もちろん「投資」なので、大きく殖えることもあれば、大きく減ることも、もしくは全然変わらないという場合もあります。

「リスク(上下のブレ幅)」があるから、投資資産が増減する訳で、「リスク」を取りたくないという話であれば、もはや「預貯金(ほぼゼロ金利)」しかありません。

つまり、「リターンが欲しいけど、リスクは取りたくない(減らしたくない)」な〜んて理想は、絶対にありえません(むしろ、それはワガママ過ぎる・・・)。

大なり小なりリスク/リターンという両側面がなりたつから、投資収益/投資損失が発生するのです。

つまり、投資家の皆さんは積極的にリターンを目指すのではなく、その「リスク(ブレ幅)」をコントロールすることに注視し、また「金融アドバイザー(投資アドバイザー)」もそこにフォーカスして、投資家にアドバイスをしていけば、投資家顧客の「資産を殖やしていく」という目的を目指せるのです。

投資家(顧客)の資産が殖えても、誰も困ることはありません。

むしろ、投資家にとっても、アドバイザーにとっても、その結果こそが「Win-Win」です。

日本のIFA(独立系アドバイザー)と英国や米国のFA(Financial Advisor)の違い

今回はこれらの違いを詳細には書きませんが、大雑把に分けると、

日本のIFA(独立系アドバイザー):「コミッション(販売手数料)」が主な収益源 = 証券会社の証券マンと大して変わらない

英国や米国のFA(Financial Advisor):(英国)「顧客からのアドバイザーフィー受取」・(米国)「顧客からのアドバイザーフィー受取+運用会社などからの信託報酬」

です。

ビジネスモデルが全然違うの、分かりますか?少なくとも米国は約25年前くらいからこういうビジネスモデルです。

まして、英国は、FAビジネスがもっと長く歴史があるので、アドバイザーフィーで成り立つというのが当たり前です。

https://toushin-shisan.net/2019/07/post-10440.html

日本でもようやく、IFA (独立系アドバイザー)が、年々浸透してきたものの、米国や英国のFAたちのビジネス、クライントへ提案する投資先などには大きく違いがあり、その理由としては「規制の違い」や「言語の壁」などがあるためです。

それでも、日本で「金融アドバイザー(投資アドバイザー、保険アドバイザー)」の数が増えることは、急務だというのは、日本の金融庁も分かっています。

なぜなら「年金プラスアルファの資金を作るための金融アドバイス」をくれる金融アドバイザーが足りていないからでしょう。

もしくは、根本から国民に金融教育を普及させたいからでしょう(だから、高校の家庭科教育で「金融教育の義務化」を行う訳ですよね)。

つまり今後、こどもに接する「先生」も「親」も、「金融を教える立場(金融アドバイザー)」になっていくようになるのです。

(出所:日経電子版 19.11.12)

さぁ、「金融アドバイザー」になろう

上でみたように、ほとんどの方が「金融」や「資産運用」や「お金」にある意味で強制的に関わっていく時代になるのです、遅かれ早かれ・・・。

だったら、早めに「金融アドバイザー」になっちゃいましょ。

そして、今のビジネスをしている方々・・・例えば、

税理士業、会計士業

不動産仲介業

FP

など・・・「非金融業界がバックボーン」でも、例えば、今後は、業種転換もしくは別事業としてか分かりませんが、日本ではますます「金融アドバイザー」が求められていくことになるのです。

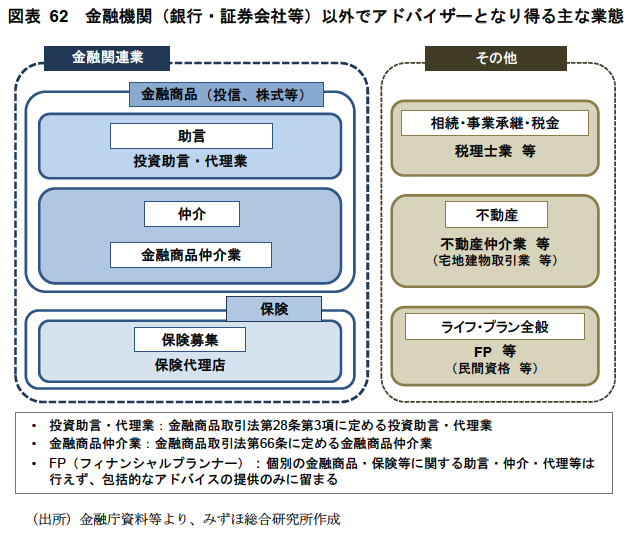

下記、金融庁の資料からみずほ総研がリリースしています。

(出所:みずほ総研)

ご連絡、お待ちしています。

海外投資、ビジネスパートナー募集中

今、あなたはどのような想いでクライアントさんへアプローチしていますか?

K2 Partnersでは一緒に、クライアントさんのお金に関する悩みを解決するマネードクターを募集しています。概要は以下のURLからご連絡ください。

関連記事

-

-

IFA(独立系ファイナンシャルアドバイザー)でご活躍の皆さん、ご連絡お待ちしています。

こんにちは、真原です。 今回は、投資家向けというよりも、現在、日本国内で「IFA(独立系ファイ

-

-

「グローバル・ロボティクス株式ファンド(年2回決算型)」と「アムンディ・次世代医療テクノロジーファンド(年2回決算型) 愛称:みらいメディカル」の利益確定のタイミング?

こんにちは、投資アドバイザー眞原です。 今回は、日本国内(オンショア)の投資信託(ミューチャル

-

-

金融サービスの差別化の方法教えます!日本人の投資アドバイザーの私が、在留外国人へ資産運用アドバイスする時代

こんにちは、真原です。 今回は、K2Partnersの皆さん向けの情報です。 現在、日本

-

-

【資産運用基礎】必ず来る超高齢社会に備えた年金プラスアルファ作りを

こんにちは、眞原です。 今回は年金問題と日本の高齢社会について。 さてさて、実は「資産運

-

-

【富裕層情報】2019年度版『世界の富の変遷〜Global Wealth Migration Review〜』Vol.1

こんにちは、眞原です。 今回は(2018年度の)世界の富裕層の富の変遷情報です。 参考に

-

-

【ヘッジファンド(オフショアファンド)情報】欧州ヘッジファンド業界の運用資産は約75兆6,000億円(5,870億ユーロ)へ回復

こんにちは、眞原です。 今回は、ヘッジファンド(オフショアファンド)情報。 英国の調査会

-

-

【Q&A】長期的にお付き合いできる「投資アドバイザー」をさがしていました。

こんにちは、眞原です。 今回は、Q&A(というよりも実際のご相談ベース)を引用させても

-

-

【セミナー/勉強会情報】「最も反響のあった事例から見る海外投資 & 海外保険セミナー/勉強会」(5/25東京、6/1大阪、6/8福岡:14:00~15:30)

こんにちは、眞原です。 ブログ更新に一定期間が空いちゃいました・・・、またしっかり書いていきま

-

-

【保険】海外保険(香港、米国、オフショア)セミナー動画配信開始!

こんにちは、眞原です。 今回は、セミナー動画配信サービスのご案内。 先週末に一時帰国中だ

-

-

【ヘッジファンド情報】2017年は「プラス30.5%リターン」を上げた「ロング(買建)オンリー」のオフショアファンド

こんにちは、眞原です。 今回はオフショアファンド情報です。 オフショアファンド(ヘッジフ