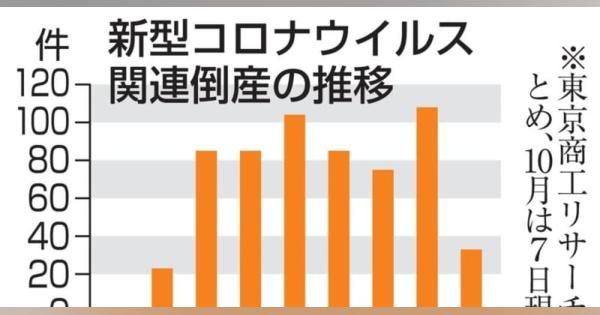

コロナ関連の企業倒産600件に 増勢基調が鮮明、収益回復せず

コメント

注目のコメント

コロナ倒産が増えているのは、記事中で触れられている「政府の実質無利子・無担保融資といった公的支援の効果も薄れてきているため」というよりは(公的支援の効果はまだ十分ある)、もともと業績不振だった企業が先行き見通し難から、事業継続を断念する「あきらめ型」の倒産が増えているためと考える

新型コロナウイルスが猛威を振るう前に中小企業が持っていた手元流動性は月商の2ヶ月分程度、切り詰めた固定費に対してせいぜい数か月分程度です。4~6月の最悪期を緊急融資による運転資金積み増しや200万円の持続化給付金で乗り切った企業も、ここまで停滞が長引くと、借り増ししようにも返済引当の目処が立たずしんどくなって来る。「コロナ関連の経営破綻は9月から増勢基調が鮮明だ。」というのは分かるような気がします。雇用調整助成金等で支えられている雇用が急速に悪化する前にもう少し光明が見えると良いのだけれど・・・ インフルエンザが拡がる季節を前に、新型コロナウイルスが再び大きく経済の動きを止めないよう念じるばかりです (/_;)

倒産件数の上位である飲食業、アパレル関連、宿泊業は、以前から経営が困難だと回答していた上位3業種です(2003年時点で「過去3年程度で経営の継続がとても困難だと感じた割合」が最も高かったのが「飲食業・宿泊業」次いで建設業、小売業)。

クライアントと会話していると「コロナで全く想像していなかった事象が起こっているのではなく、これまであった流れが急激に加速した印象」と仰る方が多いですし、私もそう感じています。

飲食、宿泊、小売などは、固定費率が高い業種なので、地域経済の縮小に加えて今回のコロナの影響で売上が減少していく中で、経営を維持できなくなっていますが、負担が重い人件費や賃借料をデジタルを活用することで削減したり、変動費化出来ないものかと思います。

公的支援も重要ですが、この2003年から変わらない構造的な問題も踏まえると、抜本的なビジネスモデル改革をしていった方が、付け焼刃ではなく今後長く経営を維持できるはずです。

例えば:

・宿泊→バーチャル観光との連携

・小売り→AIを活用した需要予測、オンラインへの完全シフト、AR活用での試着、アバターやリモート接客

などのイメージですが、これらを中小企業が単独で行うのは難易度が高いので、特定地域や業種特化のプラットフォームサービスとして提供するなどは出来ないのかな、と思います。

金融機関も、個社ごとへの融資ではなく、例えばそういうプラットフォーマーや仕組み、提携する複数社への融資などが可能になるとより広く支援が可能なのではないかと思っています。