ゆうちょ銀、ペイペイなど6サービスで被害 ドコモ口座以外に拡大

コメント

注目のコメント

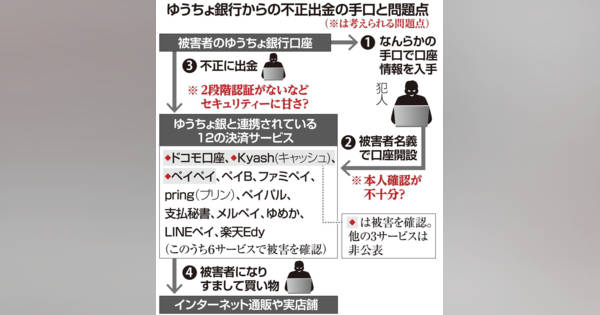

ゆうちょ銀行は、郵便局を窓口に国内最大店舗を抱える金融機関。口座数は1億2000万、預金残高は今年3月末時点で183兆円で邦銀随一の規模です。

被害受けた決済サービスの現状が、まだよくわかりません。被害の裾野が広がる恐れがあります。他社の状況は不明ですが、問題は口座振替です。

セキュリティの簡素な「口座振替」は本人確認済みのクレジットカードや、住所と紐づいた水道光熱費向けでした。

ネットに繋がった電子決済が登場し、このサービスを使い始めたことで、口座振替がセキュリティの穴になっています。

対策としては

①口座振替自体にも多要素認証を徹底しオンラインバンキング並みのセキュリティにする

もしくは

②電子決済側の本人確認を徹底するのいずれかですね。

ドコモ口座問題自体がよくわかってない方はこちら↓

https://newspicks.com/news/5216727/この総務相の対応はまずい。

悪戯に不安を煽るだけで、事業者名も被害状況も何もわからない。

金融庁まで巻き込むような事案なのに、何考えてるのか?

こんな対応だと、この件が菅さんの足下を掬うものに繋がりかねない。

急ぎ情報公開しないとパニックになるかもよ。