【3分解説】「巣ごもり特需」でも赤字。メルカリ決算のポイント

コメント

選択しているユーザー

注目のコメント

国内フリマがこの規模でもまだまだ一直線に伸びてるのがすごいですが、なによりずっと懸案だったアメリカ事業の爆伸びがすごいですね。コロナの追い風を目一杯受けており一気にかねてから言っている損益分岐ラインを超えたとのこと。CMもかなり増やしているようなので、損益分岐が上がってる可能性はありますが、問題は一過性だけでなく習慣として定着できるかということでしょうね。本当に米国で成功できればすごいこと

一方でやはり先が見えにくいのはpay事業。paypay陣営が数百億円の赤字(投資?)を続けている中ではパワー勝負は無理ですが、棲み分けたりじわじわと拡大するという選択肢があるのかどうか。LINE payとの提携も、yahoとLINEの統合で吹っ飛んでしまうだろうし、docomoや楽天などとの踏み込んだ連携があるのかなど注目ですね今回のメルカリの決算では、通期黒字化や米国の月間GMV1億ドル突破などのマイルストーン突破の明るいニュースが続きましたが、やはりコア事業である国内メルカリ事業のとんでもない強さが際立っている印象です。

売上40%超の成長で、かつ営業利益率も40%以上。いわゆるSaaSの「40%ルール(売上成長率と営業利益率を足して40%以上は優良なSaaSと言われる)」ではないですが、そんな事業や企業が、グローバルを見渡してもどれだけあることか。

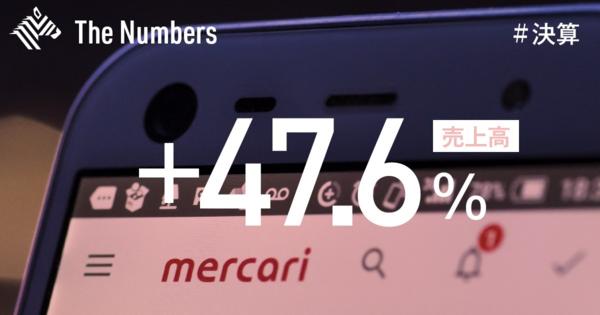

もちろんコロナ禍での「巣ごもり特需」はあったのでしょうが、資金も十分にあるだけに、追い風の中でいかに米国事業や決済事業への投資を今後加速していくかはぜひ注視していきたいところです4〜6月、国内メルカリの流通総額が40%増。MAUは29%増。

STAY HOMEしていたら部屋を片付けたくなり、家計の足しになるならとメルカリを利用する家庭の風景が数字になって出てきました。

これがグローバルで効いてくるとなると...。

知り合いが手がけるオーダーソファは受注を止めるほど好調。

家事代行サービスも悪くないと聞きますし、「おうち時間」を豊かなものにしたいという気持ちはまだまだ続きそうです。