【過去最悪】観光客減にコロナ。百貨店の「ダブルパンチ決算」

コメント

注目のコメント

百貨店業界の市場規模が1991年から2019年にかけて4割も縮小しているのは衝撃的です。コロナの有無に関係なく衰退しているのは疑いのない事実です。

昔は情報の非対称性が百貨店のバイヤーと消費者・顧客との間で存在していたため、SSとAWの買付けにバイヤーが海外へ行きイケてるものを見つけてきて店頭に並べる。

ある意味「どうだ、スゲーだろー!」とバイヤーの上から目線で高収益な商売ができたわけです。

ただ、これだけブランドやメーカーがダイレクトマーケティングをするのが当たり前となり、消費者個人がネット上にあふれている情報にアクセスできるし、海外へしょっちゅう行くこともできるようになると、百貨店のバイヤーより一般の素人の方が感度が高かったりセンスがよかったりもします。

消費者もそういう個人のオウンドメディアを見ていたほうがおもしろいので、百貨店へ行っても驚きも新鮮さも感じなくてなってしまったんですね。

それが百貨店の凋落のもっとも大きな要因だと私は見ています。百貨店というビジネスモデルそのものが陳腐化しているので、アフターコロナが来ても、百貨店が市場規模を復活させることはないと思います。

とはいえ、私は食いしん坊なのでデパ地下の食品売り場を練り歩くのが大好きです。世界中どこの百貨店へ行っても食品売り場が一番ワクワクします♪一等地に大きな店を構えていることが百貨店のアドバンテージでしたが、コロナショック以降はそれが弱点となってしまいました。

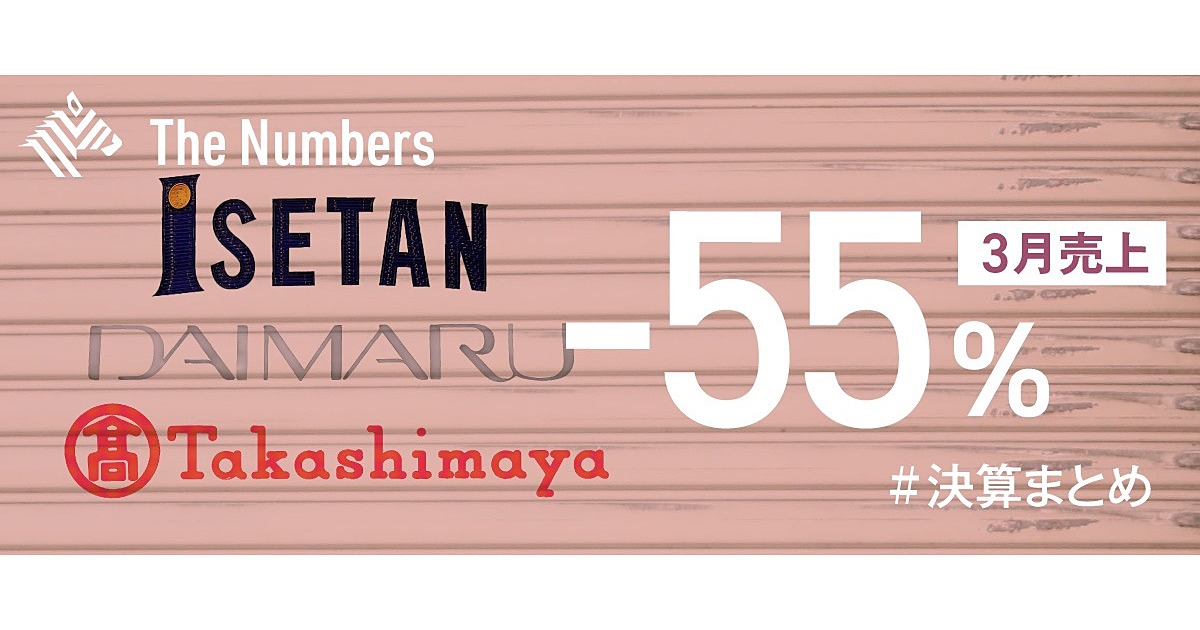

インバウンド消費の消滅。主要店舗の営業自粛といった難題を抱える百貨店大手の現状をグラフを活用してまとめました。

今回記事の本筋ではありませんが、年間2800億円も売り上げる伊勢丹新宿本店の強さの理由も気になります。百貨店は粗利率3割の業界。なので売上が1000億円減るとシンプルに粗利も300億円減る。

一方で、下記でもコメントしたが、世の中の色々な業態と比べると、固定費負担は少な目。業態として古く衰退気味なので経営の厳しさがよく報道されていてそれも一面の事実。一方で、昔からあるから償却はかなり終わっていて、また土地は償却されない。仕入れて売る業態だから、内製率が高い製造業態と比べれば限界利益率が低い=売上が減少した時の利益率の低下は相対的に少ない(あくまで相対論)。

売上が減るときに、粗利・販管費・減価償却費・人件費・研究開発費・営業利益、運転資金、営業CFなど、それぞれどういう動き方をするのか、金融危機の時や普段の四半期の季節性などから色々考えていくと、業界・業態ごとの特徴が分かりやすい。

https://newspicks.com/news/4819716