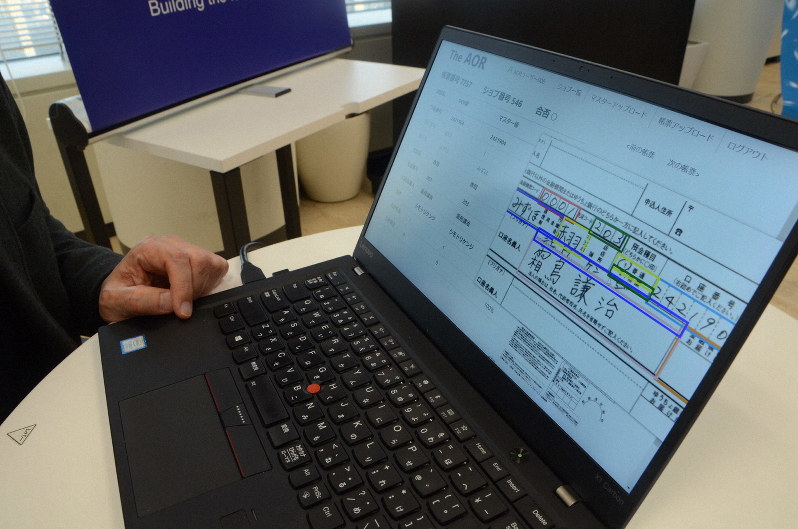

大手銀行、自社開発システムを地銀に販売強化 系列の垣根越え

コメント

選択しているユーザー

一方で世界はBaaS化の流れ。

https://www.bank-as-a-service.com/index_jap.html

ただし、依然としてめちゃくちゃ使いにくいので、Stripe並みのAPIを作るところが出てきて全てかっさらっていくはず。

GMOあおぞらネット銀行、LINE銀行に期待。

注目のコメント

昨年、ある大手金融機関で口座を開設したした。捺印があるので申込書が手書きだったのは、またやむを得ないとしても、メアドにカタカナでフリガナを振るよう求められたのは衝撃的でした。

慣れないことだったので、つい「.com」を「ドットコム」と書いてしまったら、「ドット シー オー エム」とするよう指示されるなど、訂正印だらけの申込書になってしまいました…

自社のコストを圧縮するシステム開発や、その費用をシステム販売で回収しようという試みは上場企業として評価できるかもしれません。

が、最も優先すべきは顧客の利便性…それが後回しにならないようにして欲しいものです。どこまでが "協調領域" で、どこからが "競争領域" なのかの見極めが大事ですね。

文書読み取りなんかはどんどんオープン化・他社システム採用すればいいと思う一方、本来他行と差別化すべきフロント系業務はこの流れを進めすぎると地銀はメガバンに「おんぶにだっこ」の状況が生まれる。

お客さんから見たときに「じゃあみずほから借りればいいじゃん」と思われないよう、競争領域では自社システムなり自社サービスなり尖らせていく必要があるかなと思います。

事例二つ目の貸し出し先企業の業績管理や改善などは若干ここに足を踏み入れている気がしますねシステムばかりでなく、コンプライアンスなどのサービスもコンサルやプログラムのパッケージで販売する機会はあると思います。

AMLをはじめ、小規模な地銀ほど対応に困る管理義務案件は増えているため、時間を買うことができるため互恵となるでしょう。