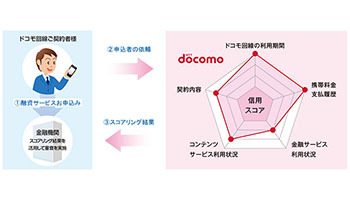

ケータイ各社が「信用スコア」に注目する理由

コメント

注目のコメント

日本の通信キャリアがこの分野でどのように勝ち筋を作るのか興味がある。

中国ではアリババがEC・決済・シェアリングを抑え、芝麻信用(セサミ・クレジット)を展開しているが、それと同じことができるだけの、そして、勝ちうるだけの戦略が立つとはちょっと思えない。

信用調査とほぼ一緒のデータが出てくるだけなら、わざわざキャリアがやるだけの価値がないが、そんな水準にとどまってほしくないなと祈念する。信用スコア(クレジットスコア)のノウハウ蓄積は、日本はかなり後進だと思います。けれども、何がクレジット(信用)かの定義は、国によってかなり違うので、日本なりの開発が必要であると思っています。米国のクレジットスコアリングは、移民国家であり連帯保証という発想すらない国なので、本人の信用(クレジット)を磨くことも社会人として必要な要素の一つとして捉えられています。一方で中国の場合は、共産主義国だったので資本主義経済の蓄積がない中で一気に経済発展を遂げたので、その中で自分のクレジット(信用)をアピールする必要性に迫られたものではないかと思っています。

一方、日本では従前の信用スコア基準では落ちこぼれてしまう不運な人が多く出てしまっています。過去に携帯電話を割賦で購入してうっかり延滞をしてしまった学生さんたちは、ある意味気の毒です。そして、クレジットカードを使わないでひたすら現金主義で堅実な人もSuperWhiteになってしまいます。

今はまだ、どの企業も模索中かと思いますが、信用を得る見返りが何なのかが、明確なサービスほど効率よく循環すると思っています。どこも考えること同じで、中国の後追いですね。日本の国民性に「信用スコア」がマッチするのか。イノベイティブを感じないですが、各社の行く末が気になります。

ただ携帯キャリアは強いですね。データがかなり蓄積していますし。