東芝、前年度決算「適正」 監査法人が発表へ

コメント

注目のコメント

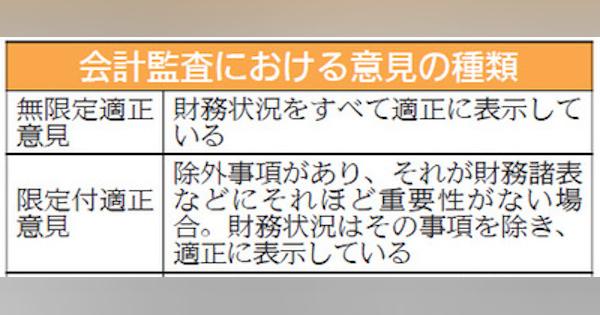

財務諸表の一部に「問題はあるもの」の財務諸表の適正性自体に問題がない場合、または、監査手続きを実施する上で、「一部監査証拠を入手することができなかった」ものの、財務諸表の適正性には問題がないという場合にこの限定付適正意見が表明されます。

どっちにしろ、PwCが「東芝の処理は投資家の意思決定を誤らせるようなものではない」という根拠を遂に持てた、という点で進展があったということをこのニュースは示しています。限定付適正意見が出される見通しとの報道。限定付適正意見は『 一部に不適切な事項はあるが、それが財務諸表等全体に対してそれほど重要性がないと考えられる場合には、その不適切な事項を記載して、会社の財務状況は「その事項を除き、すべての重要な点において適正に表示している」と監査報告書に記載する。』もの(①)。

7月半ばには不表明という報道(②)と、そして7月末には不適正意見を検討という報道(③)があった。

論点となっていたのは、米国での原発についての損失認識のタイミング。記事を読む限り、PwCとしては16年3月期に計上すべきだったというスタンスは崩さないが、そこで計上しなくても17年3月期末の決算数値については確定させるという流れ。

①http://www.hp.jicpa.or.jp/ippan/cpainfo/ke_word/2007/10/post_54.html

②https://newspicks.com/news/2365697?ref=user_100438

③https://newspicks.com/news/2388453?ref=user_100438