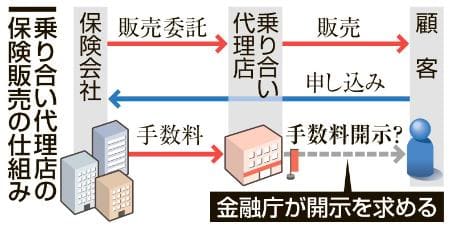

全保険の手数料開示要求、金融庁 乗り合い代理店の顧客保護

コメント

注目のコメント

前々から疑問に思っていたのだが、なぜ生保の使用する生命表の方が厚労省の作成する生命表よりも高い死亡率になっているのか。生保側は逆選択などのモラルリスクを事前に排除するよう査定しているのだから、基本的に厚労省の全人口を対象とした生命表より死亡率が低く設定されていても良さそうだと思う。そもそもぼったくってるのは保険会社では?という疑問がこの業界に入ってからずっとある。

日本アクチュアリー協会の標準生命表

http://www.actuaries.jp/lib/standard-life-table/seimeihyo2007_B2.pdf

厚労省の簡易生命表

http://www.mhlw.go.jp/toukei/saikin/hw/life/life15/dl/life15-06.pdf何故、金融分野だけが手数料開示を求められるのか。

多くの商品は手数料や原価を開示していないですよね。

おそらくそれは、金融商品の価値の大部分がお金だからです。

他の商品は、もちろん価格も大事だけど、それ以上にその商品が生み出す付加価値を買っているのです。

外食が高くて内食(お惣菜)は安い、そんなことは誰でも知っているし、価格だけを求めていたら外食など手数料や原価が開示されなくてもわかります。

一方で、保険は金銭で受けとるためにお金を払いますので、それにかかっている原価や手数料というのが非常に大事。

それだけで判断しても良いぐらいの要素です。

おそらく、原価や手数料が公表されるようになると、金銭以外の付加価値(医療相談サービスなど)を付けて、手数料や原価の高さを誤魔化す商品が多く出てくると予想します。

できるだけシンプルで安い商品を選ぶようにしたいものです。