銀行業界に追い風、「金利ある世界」到来-稼ぎにくさは変わらず

コメント

選択しているユーザー

「金利のある世界」復活に伴って地域銀行は企業融資で再び稼げるようになるため、個人向け預かり資産事業への取り組みが弱くなるのではないかという見方が一部にあるように耳にします。

確かに投資信託等の資産運用商品の手数料が大きく低下傾向にあり、現役世代の給与キャッシュフローの大部分がSBI証券や楽天証券等のオンライン金融機関に持っていかれているなか、金融システムベンダーへの手数料支払いコストも賄えないような状況にある地域銀行のなかには個人向け預かり資産事業への撤退を真面目に検討しているところもあるようです。

ただ、金利が復活したといっても、民間部門は総体では資金余剰の状態にあり、特に地方部においては人口減・過疎化の影響もあって民間部門の資金需要が大きく減退しているなか、かつてほどしっかりと利ザヤを確保できるほどに貸出金利を引き上げられるか、引き上げられたとしても貸出量との掛け目で算出される貸出金利利ザヤ量が大きく復活するかというと個人的には疑問に感じます。

地域銀行をはじめとする地域金融機関が自らの存在意義に沿うような事業成長を目指すのであれば、リアルな顧客接点を活用した金融付加価値の提供に注力するという意味で、今後も引き続き個人向け預かり資産事業への取り組みは強化されるべきであろうと考えています。

注目のコメント

利上げ局面ではほぼ無利子の預金を抱える金融機関が儲かる時代に突入するということですが、これまでにATM、通帳などの預金関連コスト、現金の取り扱いに関するコストを払って維持してきたこ事の恩恵をこれから受けて回収することができるとも言えます。

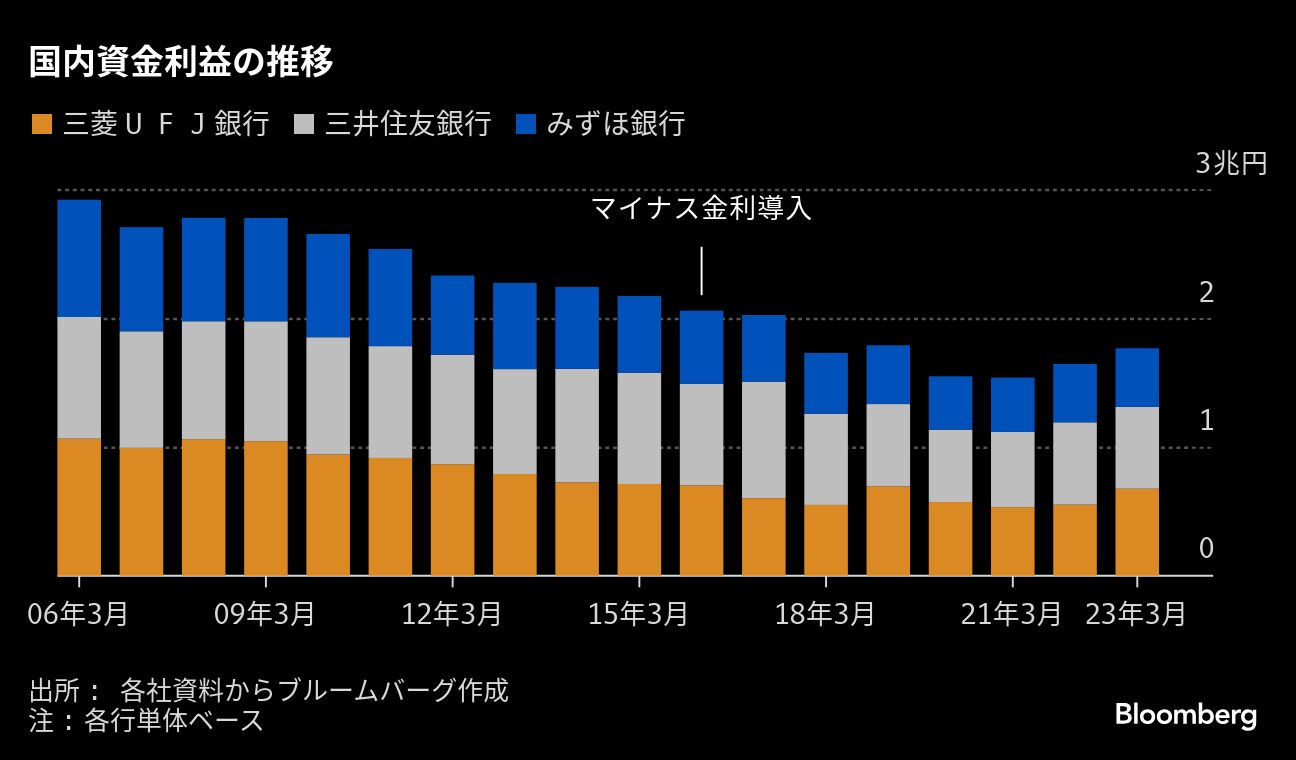

銀行の収益の源泉は金利の水準ではなく長短金利差(即ちイールドカーブの傾き)です。これは主に短期金利を適用する預金でお金を調達し、中長期金利を適用する貸出で運用するためです。現在、日本の長期金利は上限のキャップが外されているにもかかわらず0.7%台にとどまっています。これは、国債への需要が根強いことに加え、中長期的にみた日本経済の先行きやインフレへの期待が盛り上がりに欠いていることを意味します。従って長期金利が上がらない限り、銀行の収益が劇的に改善するわけではありません。