【解説】4月から施行!超分かりやすい「スタートアップM&A減税」のポイント

コメント

選択しているユーザー

過去の弊社記事で、「スタートアップM&A減税」については「減税効果は限定的とはいえ、事業会社がスタートアップM&Aを検討する呼び水になるかもしれない」と予想していました。

本記事では、4月から施行された本制度をより深く理解できるようポイントを読み解き、それによってスタートアップM&Aがどのように変わっていくのかまとめております。

M&A、スタートアップに関わる方には是非ご一読いただきたい内容です。

注目のコメント

事業会社がどの程度、減税効果を見てスタートアップのM&Aを決断するのかは分かりませんが、とにかく効果がありそうな施策はやっておくということでしょう。

この手の政策で気になるのは、効果があったかなかったか、検証されている様子がうかがえないことです。

例えば、本政策を適用した事案がどの程度あり、どの程度の減税額で、成長した企業はどれくらいだったかを、毎年公表することで、一種のROIが計測できると思います。

そうした、政策の事後検証を踏まえ、次の手を考えることが必要でしょう。「スタートアップ育成5か年計画」に関する解説記事第2弾です。2023年4月に施行された「オープンイノベーション促進税制(M&A型)」。制度が複雑で条件がわかりづらい、もっと簡単に解説してほしいという声を受け、とにかく具体的に簡単にまとめました。スタートアップのM&A増加へ期待が高まるなか、見えてきたのは可能性と課題。買収を検討する企業はどうしたら制度を活用できるのか?スタートアップが上手にM&AでEXITする方法はなにか?当社の見解も含めて解説しています。ぜひ皆様に知っていただきたい制度です。

適用条件がいろいろ面倒ですね 一定の成長という曖昧さはありますが

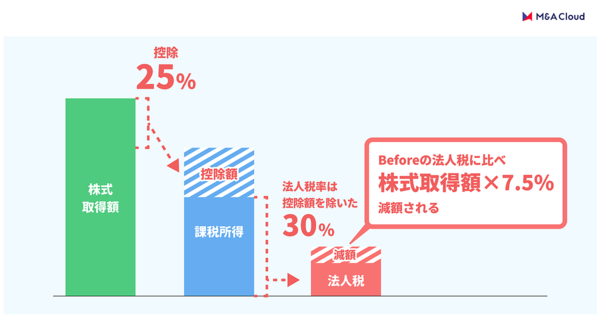

減税の適用条件:

①M&A時の株式取得額が5億円以上であること

②1件あたりの所等控除額の上限は50億円

③M&A後の5年間で、対象スタートアップが一定の成長を果たすこと(5年以内に条件を満たせなかった場合は、減税分を納付する必要あり)