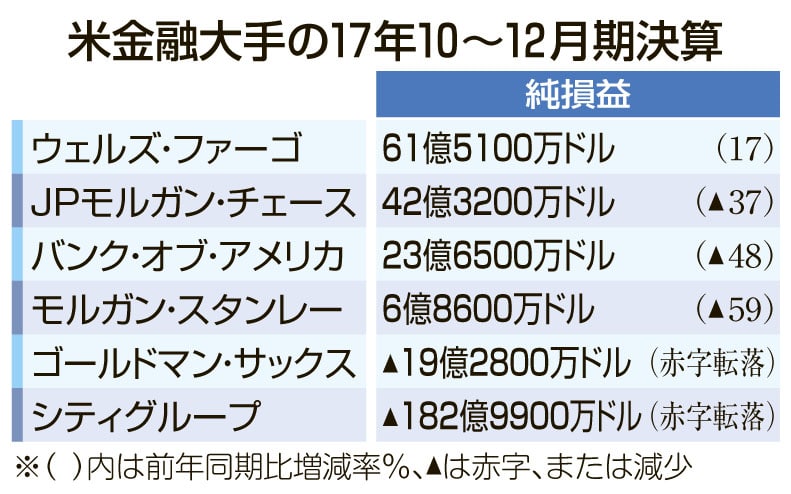

米金融大手5社が業績悪化 税制改革で一時的費用

コメント

注目のコメント

普通、「業績」といえば税前利益よりも上の部分の話なのに、当期純利益だけが悪くなったことを指して「業績悪化」は、表現としてダメでしょ。

繰延税金資産を「繰り延べ税金資産」なんて書いている時点で、会計知識のレベルがお察し。

少し「一時費用」発生のカラクリをざっくり説明します。

繰延税金資産は、以下のどちらかの方法で計算します。

・会計上だけ費用計上した金額 × 将来(※)の税率

・税務上だけ収益計上した金額 × 将来(※)の税率

(※)税務上費用計上(又は会計上収益計上)する会計年度

今回、アメリカの税制改正でこの「将来の税率」が大きく減少したわけです。

その結果、従来の繰延税金資産計上額が「過大計上」となってしまったため、税制改正が確定した段階で、繰延税金資産を計算しなおし、その差額を費用計上せざるを得なくなった訳です。

これは、単なる計算の見直しなだけなので、再計算したタイミングでは現金が出ていくわけではありません。

丁寧にこの費用の性質を説明すると、「税務上の費用を後ろ倒し(又は、収益を前倒し)した事で損をした金額」となります。

ただ、税務上の費用収益計上のタイミングは、法制度で決まっていて操作できるものではないので、性質上どうしようもないものです。

こういうので、経営責任を問うのはお門違い。

税効果会計は、時々こういう訳のわからない費用や利益が発生するため、私はとても嫌いな会計制度です。

会計上の実効税率と制度上の実効税率を揃えようとするために、資産性(負債性)が不明瞭な理論上の資産負債を計上させ、その結果、謎のキャッシュフローの伴わない「税金費用」が発生する。

こんな会計処理が、投資家の投資判断に資する情報になるとは到底思えない。